Carmignac's Note

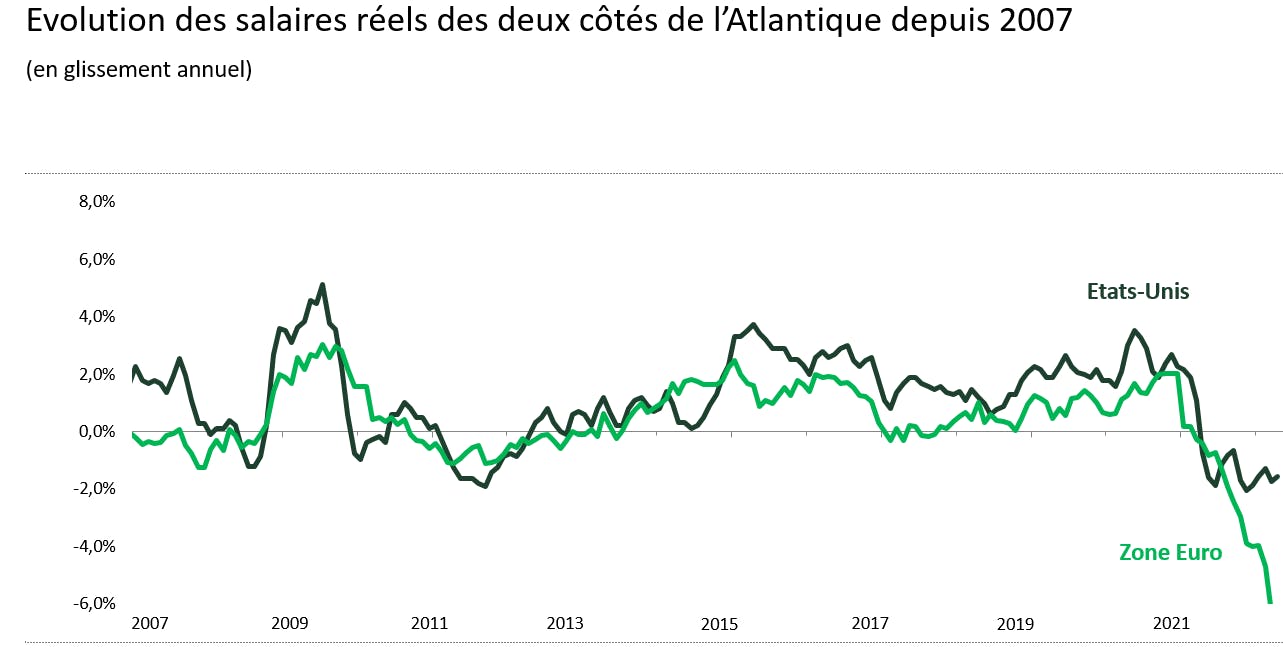

Le fardeau de l’inflation n’est pas le même aux Etats-Unis et en Europe

Source: Carmignac, Mai 2022

Aux Etats-Unis, les mesures prises pour soutenir les ménages face au Covid ainsi que l’excellent comportement des marchés de l'immobilier et des actions ont permis une appréciation considérable du patrimoine des ménages et de l’épargne excédentaire. Cette situation a mis le salarié en position de force pour obtenir des augmentations substantielles permettant à près de 60 % d’entre eux de profiter de la croissance de leurs revenus réels (i.e. ajustés de l’inflation). L’inflation est donc autant nourrie par des contraintes d’offre (goulets d’étranglement dans les chaînes de production) que par une consommation dynamique.

En Europe, la forte hausse de l’inflation est due pour l’essentiel à la hausse des prix de l’énergie et à des contraintes d’offre. La consommation est en effet limitée par des revenus réels très négatifs qui, sans correction notable, ne pourront que mener à un profond ralentissement.

La hausse des taux semble donc sensiblement plus légitime aux Etats-Unis, compte tenu de la boucle prix-salaires qui s’y est mise en place, qu’en Europe où l’essentiel de l’augmentation des prix a des causes externes sur lesquelles la Banque Centrale Européenne (BCE) n’a pas de prise ferme. Si la BCE doit respecter son mandat en traitant résolument la question de l’inflation, il nous semble opportun que les politiques budgétaires en Europe intègrent la dimension structurelle de l’inflation. En effet, lutter contre elle avec trop d’acharnement pourrait s’avérer trop contre-productif pour la croissance.