Flash Note

Carmignac Sécurité : La Lettre du Gérant

1er trimestre 2021

Au premier trimestre 2021, Carmignac Sécurité1 a résisté aux remous qui ont secoué le marché obligataire et a enregistré un gain de 0,30 % à fin mars 2021 contre un repli de 0,24 % pour son indicateur de référence2. Une approche d’investissement flexible et une construction de portefeuille prudente nous ont permis de profiter aisément de la hausse des rendements.

Le marché obligataire aujourd'hui

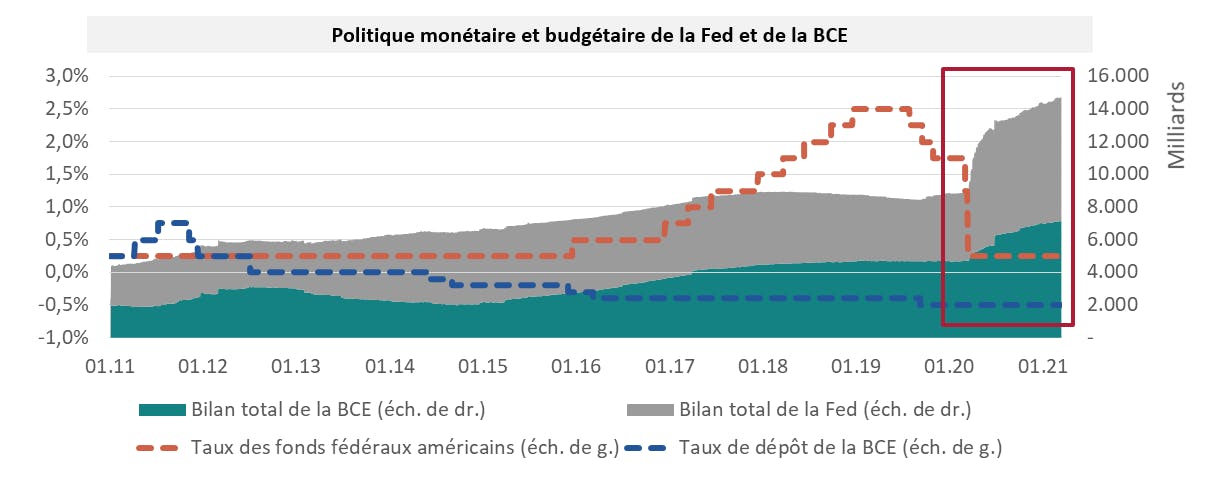

La combinaison de l’assouplissement continu des politiques monétaires, de politiques budgétaires expansionnistes (plus encore depuis que les démocrates ont pris le contrôle du Sénat américain) et de la montée en puissance des campagnes de vaccination (à l’exception possible de la zone euro) a sans surprise tiré les rendements nominaux vers le haut, en particulier ceux des obligations d’échéances lointaines (entraînant une pentification de la courbe des taux). Cette tendance a été particulièrement prononcée dans les pays les plus avancés dans leur réouverture et la relance massive de leur économie - à savoir les États-Unis et le Royaume-Uni parmi les principaux pays.

Bien que les taux d’intérêt dans les pays « core » de la zone euro aient eux aussi grimpé (le rendement des Bunds allemands à 10 ans est par exemple passé de -0,55 % à -0,29 % au cours du premier trimestre 2021), la tendance à la hausse a été freinée par le déploiement plus lent des vaccins dans la région et le redémarrage retardé de l’économie. Les spreads au sein du bloc monétaire ont poursuivi leur resserrement dans un premier temps. Alors que les investisseurs obligataires saluaient la nomination de Mario Draghi à la tête du gouvernement à Rome, le spread des obligations à 10 ans italiennes par rapport à celles allemandes a atteint un point bas de 90 points de base, avant de se stabiliser à la fin de la période. La compression des spreads a toutefois été trop faible pour compenser intégralement la hausse des taux d’intérêt « core », si bien que la tendance haussière s’est propagée à la quasi-totalité des taux dans la zone euro.

Les banques centrales ont néanmoins gardé la tête froide. Tout en confirmant pour la plupart leur engagement à maintenir des politiques très conciliantes (sachant que leurs pays respectifs sont encore loin d’atteindre les objectifs d’inflation et de plein emploi), elles se sont montrées relativement sereines face à la tendance haussière des taux d’intérêt. D’où une remontée bienvenue des anticipations d’inflation et d’accélération de la croissance économique.

Source : Bloomberg, 16/03/2020

Sur le marché des créances d’entreprise (hors banques), les émissions primaires ont dépassé le seuil de 100 milliards d’euros, faisant de ce trimestre le troisième le plus animé jamais vu sur le marché européen. La plupart portaient sur des échéances éloignées, compte tenu de l’abondance des liquidités à court terme fournies par la BCE (Banque centrale européenne). Reflétant là encore la continuité avec les trimestres précédents, les émissions d’obligations ESG assorties de diverses étiquettes (vertes, durables, ISR, etc.) ont fortement augmenté au premier trimestre. Dans ce cas aussi, le resserrement des spreads durant la période (notamment dans les secteurs les plus durement touchés par la pandémie) n’a pas suffi à compenser la hausse des taux sans risque.

Dans l’ensemble, le marché obligataire a nettement baissé au cours du trimestre, sauf dans le segment du haut rendement, moins sensible au risque de taux d’intérêt et dont les spreads plus élevés ont mieux amorti la hausse des taux.

Allocation du portefeuille

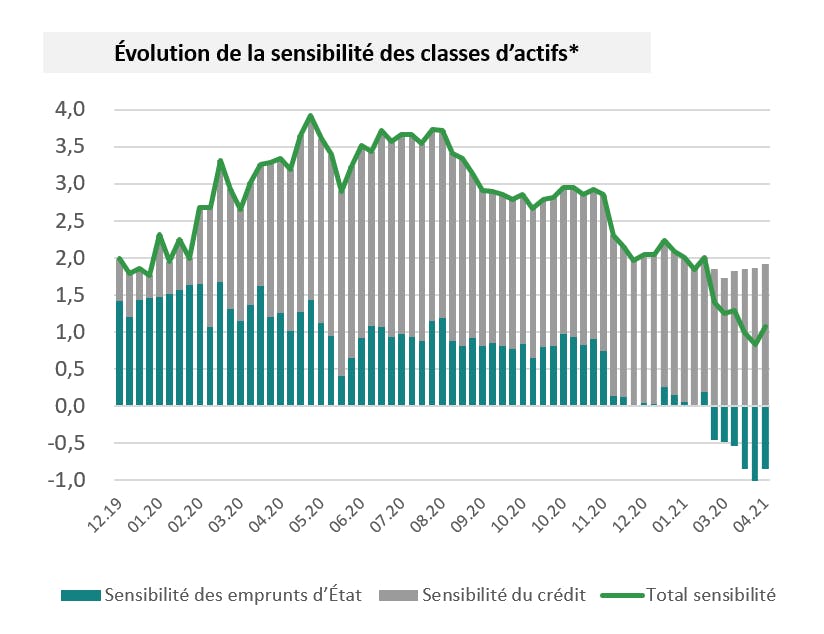

Nous avons continué à adapter le portefeuille Carmignac Sécurité à cette nouvelle donne tout au long du trimestre. En janvier, nous avons maintenu voire même renforcé nos positions courtes en emprunts d’État des pays « core ». Nous avons essentiellement vendu des obligations des pays les plus avancés dans la reprise économique (États-Unis, Royaume-Uni et Norvège), ainsi que de la République tchèque et de la Pologne en Europe de l’Est. Ensuite, fin février, nous avons réduit notre duration dans les pays de la périphérie de la zone euro, surtout en réduisant notre exposition à l’Italie. Nous avons également allégé nos positions en créances d’entreprise tant en termes de pondération dans notre portefeuille que de duration, bien que nos investissements dans ce segment aient légèrement repris fin mars alors que la hausse des rendements créait de nouvelles opportunités de portage. Nous avons clôturé le trimestre avec une duration globale de 1 an (contre 2 ans au début de l’année) vu le maintien de nos anticipations d’accélération de l’économie, qui devrait être préjudiciable aux obligations.

*Instruments dérivés inclus

Perspectives

Dans les mois à venir, nous comptons rester fidèles à une construction de portefeuille qui a généré des résultats positifs durant les trois premiers mois de 2021. La majeure partie de nos positions courtes en emprunts d’État pourrait bien connaître une bascule des États-Unis et du Royaume-Uni vers la zone euro, où les rendements sont susceptibles de combler leur retard à mesure de l’accélération du rythme des vaccinations et du redémarrage de l’économie dans la région.

Nous sommes attentifs à notre positionnement prudent sur le crédit, en particulier sur la partie longue de la courbe où les spreads actuels peinent à compenser la hausse des taux d’intérêt. Cependant, la forte dispersion qui caractérise le marché obligataire continue d’offrir aux fonds gérés activement comme Carmignac Sécurité l’opportunité d’identifier des placements porteurs de réelle valeur ajoutée.

Carmignac Sécurité

Solution flexible à faible duration sur des marchés européens problématiques

- Fonds d’obligations européennes à faible duration.

- Approche flexible et active avec une plage de duration globale comprise entre -3 et+4.

- Exposition limitée au risque de crédit avec une notation moyenne minimale Investment Grade.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +2.34 % |

| Indicateur de référence | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +0.34 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.36 % | +1.01 % | +0.71 % |

| Indicateur de référence | -0.53 % | -0.48 % | -0.12 % |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | 1,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,11% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | Aucune commission de performance n'est prélevée pour ce produit. |

| Coûts de transaction : | 0,24% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |

1Carmignac Sécurité A EUR Acc (ISIN : FR0010149120).

Les performances passées ne présagent pas nécessairement des performances futures. Le rendement peut évoluer, à la hausse ou à la baisse, suite aux fluctuations des devises. Les portefeuilles des fonds Carmignac sont susceptibles d’être modifiés à tout moment sans préavis. Les performances s’entendent nettes des commissions (à l’exclusion des droits d’entrée potentiellement prélevés par le distributeur). Performance annualisée au 31/03/2021.

2 Indice de référence : ICE BofA ML 1-3 Y Euro All Government Index (EUR). Depuis le 31/12/1998 (date de création de l'euro et de l’indice Euro MTS 1-3 ans). Jusqu'au 31 décembre 2020, l’indice de référence était le MTS Euro 1-3 ans. Les performances sont présentées à l'aide de la méthode de chaînage.

Carmignac Sécurité AW EUR Ydis

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

PERTE EN CAPITAL: Le portefeuille ne bénéficie d’aucune garantie ou protection du capital investi. La perte en capital se produit lors de la vente d’une part à un prix inférieur à son prix d’achat.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Le Fonds présente un risque de perte en capital.