Flash Note

Le gérant actif obligataire combine plusieurs sources de rendement

Les différents épisodes de stress sur les marchés obligataires au cours des vingt dernières années ont permis à la gestion active de s’illustrer. Le changement de régime sur les taux invite à en tirer des enseignements, pour un pilotage actif des différents types d’expositions.

Les phénomènes de baisse continue des taux, synonymes de hausse des valorisations des actifs, et de neutralisation du risque de crédit entretenus par les banques centrales se sont achevés. La gestion active des portefeuilles obligataires, le pilotage de l’exposition aux différents segments de la courbe des taux, aux différents univers obligataires, celui aussi de la sensibilité aux taux, ainsi que l’analyse rigoureuse des fondamentaux des émetteurs redeviennent déterminants.

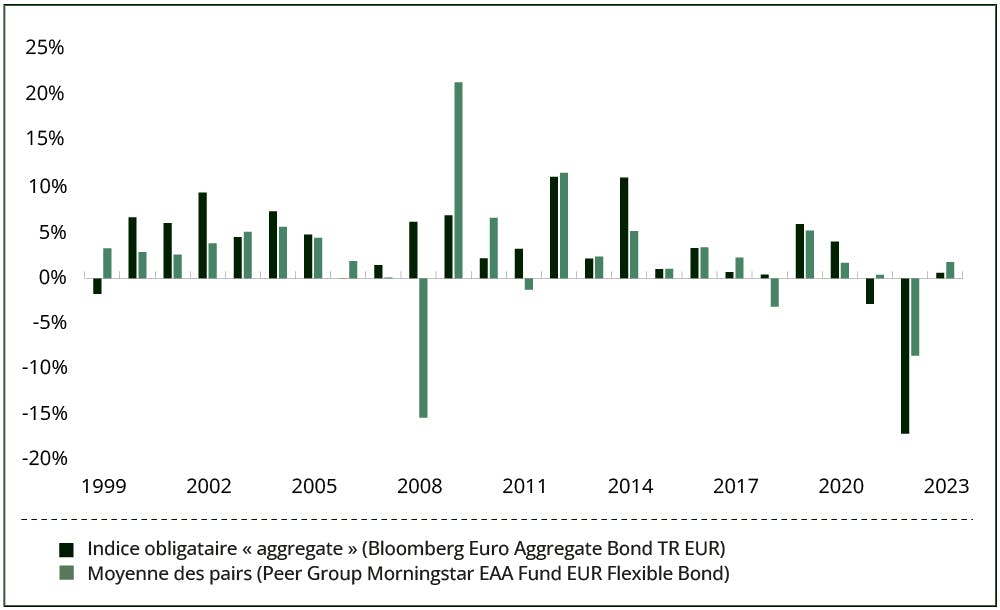

Les vingt dernières années ont été très favorables pour les marchés obligataires, dopés par le recul généralisé des taux et par de massifs rachats d’actifs initiés par les banques centrales. Ils ont ainsi délivré une performance de l’ordre de 70% entre mi-2003 et mi-2023, selon l’indice Bloomberg Euro Aggregate Bond, qui combine obligations souveraines et obligations d’entreprises. Une performance qui n’a rien à envier à celle des marchés actions, d’autant plus que la volatilité des marchés obligataires a été sur l’ensemble de la période bien moindre.

Dans ce contexte, la valeur ajoutée de la gestion active a pu être questionnée. Mais elle ne s’est pas cantonnée à accompagner les phases haussières, car les secousses n’ont pas manqué et sa résilience s’est régulièrement illustrée. Sa surperformance sur l’ensemble de cette période s’est construite au fur et à mesure des épisodes de stress qui ont marqué les deux dernières décennies : en particulier, dans le sillage de la crise financière de la fin des années 2000, pendant la crise des dettes souveraines européennes, entre mi-2010 et mi-20111, puis avec le « Taper Tentrum » de 20132, ou plus récemment le retour de l’inflation et le revirement des politiques monétaires des banques centrales en 2022 3.

Évolution des performances calendaires d’un indice Euro Aggregate et de l’univers Morningstar Obligations Flexibles libellées en EUR

Des marchés obligataires bien moins directionnels

La stimulation systématique de l’économie par les banques centrales a pris fin. Elles ne joueront plus ce rôle de réaction, ce qui laissera la place à un environnement plus cyclique. Les autorités monétaires sont résolues à contenir l’inflation, qui marque son grand retour, et à privilégier cet objectif sur le soutien à la croissance, dans le respect de leur mandat. Elles n’offriront ainsi plus le même appui aux marchés obligataires, qui seront à l’avenir plus sujets à des revirements au gré du cycle économique. Une exposition statique, issue de la simple réplication d’un indice, sur chacun des segments de ces marchés (dette souveraine, obligations d’entreprise, « investment grade » ou « high yield », dette émergente) et sur les différents points de la courbe des taux ne suffira plus à assurer un rendement régulier, avec une bonne prise en compte des risques.

Dans ces conditions, le gérant obligataire devra faire preuve d’anticipation pour ajuster la maturité de son portefeuille et sa duration (représentant, en années, sa sensibilité à l’évolution des taux, à la hausse ou à la baisse), car elles redeviennent le principal moteur de performance. Miser sur une allocation dynamique, en privilégiant certains segments des marchés obligataires, la partie longue ou courte de la courbe des taux, voire adopter une position vendeuse sur certaines parties de cette courbe, est clé. Cette opportunité constitue une différence majeure avec la gestion passive, dont la sensibilité à l’évolution des taux ne peut être ajustée, que le contexte soit très volatil ou au contraire plutôt directionnel. Or, la sensibilité d’un portefeuille est particulièrement importante dans des périodes de bascule. Aujourd’hui, sur les marchés obligataires européens, elle est en moyenne (sur l’indice Bloomberg Euro Aggregate Bond) de l’ordre de 600 points de base (pbs), tandis qu’au sein de l’équipe de gestion de Carmignac, un gérant actif pourra faire varier celle de son portefeuille entre par exemple -350 pbs (en octobre 2018) et +900 pbs (en août 2020), selon son souhait d’être plus ou moins exposé aux mouvements des taux (Référence : Carmignac Portfolio Global Bond).

Évolution de la sensibilité aux taux d’intérêt du fonds Carmignac Portfolio Global Bond et d’un indice de référence

Des taux de défaut repartis à la hausse

Le risque de crédit, soit la bonne appréciation de la situation financière des émetteurs, est le second moteur de performance de la gestion obligataire. Nous venons de connaître une période d’« argent gratuit », de taux si bas que les entreprises se finançaient facilement en dépit de fondamentaux parfois bancals. La faiblesse des taux de défaut rendait l’analyse du risque de crédit moins opérante. La distinction entre les émetteurs en bonne santé et ceux à la santé chancelante avait moins lieu d’être, aussi conserver une exposition passive à ces derniers présentait peu de risque. Qualifiées de « répression financière », les conditions offertes par les émetteurs souverains et entreprises aux investisseurs obligataires, aux prêteurs, revenaient à mal rémunérer le risque pris.

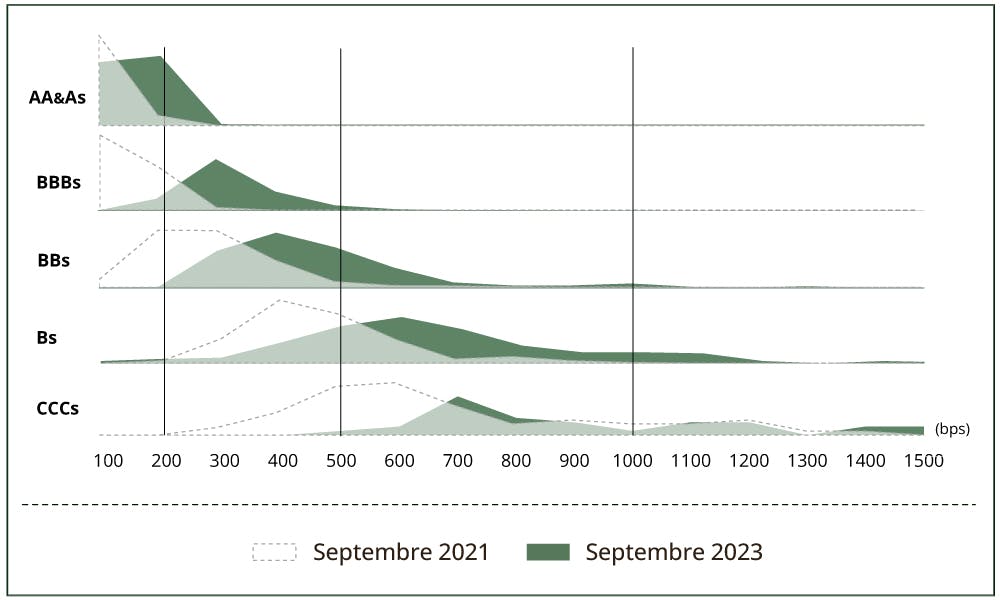

Convergence des primes de risque sur les marchés du crédit : Évolution des rendements des marchés du crédit par notation, en %

En mars 2021, au niveau mondial, environ 20% du stock des obligations souveraines et d’entreprises (indice Bloomberg Barclays Global Aggregate), soit plus de 11.000 milliards d’euros, se négociaient même à des taux négatifs. Mais désormais, pour les moins bons élèves, le paysage s’est assombri.

La hausse des taux d’emprunt met sous pression les émetteurs les plus endettés, fragilisés aussi par le ralentissement économique. Les taux de défaut sont repartis à la hausse et les émetteurs « high yield » doivent désormais accepter de payer des coupons de 7-8%, voire parfois plus de 10%, contre 3-4% précédemment. Leur taux de défaut moyen en Europe est attendu par l’agence Moody’s à 4,1% en mai 2024, contre 2,8% actuellement, en ligne avec les moyennes historiques, mais après avoir atteint un plancher à 1,2% fin 2021. Dans cette perspective, ne pas chercher à séparer le bon grain de l’ivraie est périlleux. À l’inverse, une démarche saine consistera à identifier les émetteurs offrant des rendements attractifs pour un risque contrôlé et à écarter les émetteurs plus fragiles. Une analyse rigoureuse et une grande sélectivité sont d’autant plus indispensables que le marché se montre parfois très optimiste et les titres de certains émetteurs se traitent sur des valorisations trop élevées, des marges de crédit serrées au regard de leurs perspectives. La dispersion des rendements est d’ailleurs très grande : si la prime de risque moyenne parmi les émetteurs en euros notés BB atteint 400 pbs (au 31 août 2023), certains affichent une prime inférieure à 200 pbs, quand elle est proche de 1.000 pbs pour d’autres.

Distribution des primes de risque de crédit au sein des indices crédit EUR par qualité de notation, en points de base

Le graphisme ci-dessus illustre l’évolution de la dispersion au sein des marchés du crédit. À cet effet, au sein de chaque catégorie de notation de crédit, nous ventilons les indices de crédit européen par niveau de prime de risque de crédit à ce jour (les aires foncées sont à septembre 2023) et en date de fin septembre 2021 (les aires transparisées et en pointillés).

On remarque d’une part que la distribution des primes s’est déplacée vers la droite : les marges de crédit sont globalement remontées. Et d’autre part que les courbes de distribution se sont aplaties et

élargies : la dispersion a augmenté, il y a des écarts de primes plus importants entre émetteurs de même notation.

Ce que nous dit cette augmentation de la dispersion, c’est que le lien entre le risque de crédit perçu et sa rémunération est plus « confus » qu’il y a 2 ans. Cette configuration est une source d’opportunités pour les gérants capables de faire leur propre appréciation du risque fondamental.

De l’intérêt de mettre en oeuvre une approche diversifiee de l’allocation au sein d’univers larges

-

Le recours à la gestion passive induit de facto la nécessité de prendre une position sur les segments de marché obligataire auxquels un investisseur souhaite s’exposer (crédit « investment grade », crédit « high yield », dette financière, marchés développés, marchés émergents, etc.). Or il peut être délicat de formuler une telle vue d’autant plus dans un environnement de marché qui se complexifie. Aussi, il nous apparait que la meilleure stratégie à mettre en oeuvre consiste à adopter une approche agnostique en se donnant la liberté d’investir sur plusieurs sous-segments obligataires. Cette approche présente un double avantage.

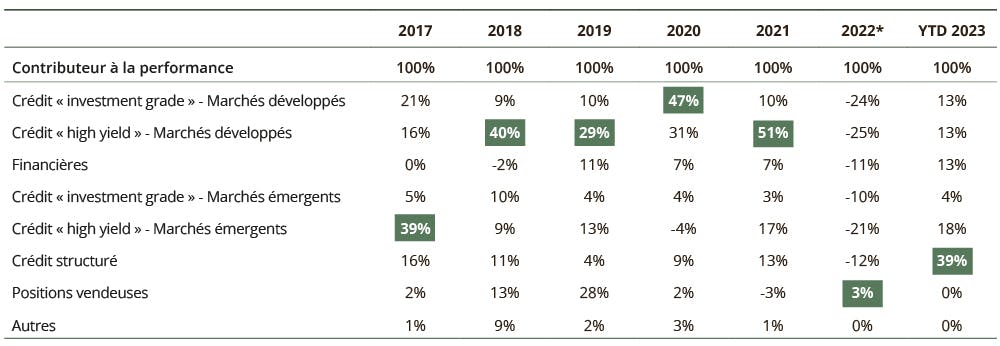

Le premier est que l’allocation diversifiée permet de bénéficier de la complémentarité des différents segments obligataires – à titre d’illustration, dans une phase de marché comme en 2022 et 2023, les segments à taux variable, comme le crédit structuré, ont bénéficié de la remontée des taux alors que les autres segments ont souffert de la contreperformance de la composante prix des obligations (cf. tableau ci-dessous qui illustre que si les années se suivent et ne se ressemblent pas, il en est de même pour les contributeurs à la performance ; mais cela sert l’investisseur qui a vu son investissement dans le Fonds faire mieux que son indice tous les ans depuis sa création).

Le second est qu’une telle approche permet la construction d’un portefeuille de convictions fortes et pour autant diversifié. Un indice crédit comprend un grand nombre d’émissions (à titre d’illustration un indice crédit « high yield » comprend environ 300 émetteurs). Si les marchés du crédit sont moins efficients que les marchés d’actions, ils le sont néanmoins dans une certaine mesure. Aussi, il est raisonnable d’estimer pouvoir identifier 15 à 20 émetteurs dont le risque fondamental est mal apprécié, et constitue à ce titre une opportunité d’investissement. Cette logique peut s’appliquer au sein de chaque segment de crédit retenu. Et ainsi, en termes de construction de portefeuille, le recours à un univers large (6 à 7 sous-segments comme illustré dans le tableau ci-dessous) permet la construction d’un portefeuille de 100 à 150 émetteurs sur lesquels nous avons pu nous forger une conviction forte et dont le risque fondamental semble particulièrement mal apprécié par le marché.

Contributions à la performance au sein de notre fonds crédit

« Les soubresauts quotidiens des taux d’intérêt, donc des prix des actifs obligataires, sont une donnée que les investisseurs obligataires devront aussi mieux prendre en compte à l’avenir. »

Les soubresauts quotidiens des taux d’intérêt sont une donnée que les investisseurs obligataires devront aussi mieux prendre en compte à l’avenir. Le MOVE, l’indicateur de la volatilité attendue sur les obligations émises par le Trésor américain, anticipe des mouvements journaliers de 8 pbs, à la hausse ou la baisse, contre + ou – 3 pbs en moyenne au cours des vingt dernières années. Ces variations des taux se traduiront naturellement par une plus grande amplitude des variations du prix des obligations, qui pèsera sur le potentiel du couple rendement-risque en gestion passive, et exprimer une vue sur le prix de ces actifs permettra de déceler les opportunités à l’achat ou à la vente.

1+4,38% en moyenne pour les fonds obligataires flexibles - Catégorie Morningstar : EAA Fund EUR Flexible Bond contre -0,13% pour l’indice Bloomberg Euro Aggregate Bond.

2+2,39% pour la catégorie Morningstar EAA Fund EUR Flexible Bond contre -0,33% pour l’indice Aggregate Global couvert en euro.

3-8,56% pour la catégorie Morningstar EAA Fund EUR Flexible Bond contre -17,17% pour l’indice Euro Aggregate.

Principaux risques des fonds

Carmignac Portfolio Global Bond A EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

GESTION DISCRÉTIONNAIRE: L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres selectionnés.

Le Fonds présente un risque de perte en capital.

Carmignac Portfolio Credit A EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

LIQUIDITÉ: Les dérèglements de marché ponctuels peuvent impacter les conditions de prix auxquelles le Fonds sera amené à liquider, initier ou modifier ses positions.

GESTION DISCRÉTIONNAIRE: L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres selectionnés.

Le Fonds présente un risque de perte en capital.