Rapport Trimestriel

Carmignac P. EM Debt : La Lettre du Gérant

-

+2.77%Performance de Carmignac P. EM Debt

au 3ème trimestre 2022 pour la part A EUR Acc

-

+1.67%Performance de l'indicateur

de référence au 3ème trimestre 2022 pour l'indice JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR

-

+1.10%de surperformance

par rapport à l'indicateur de référence

Carmignac P. EM Debt a gagné +2,77% au cours du troisième trimestre 2022, tandis que son indicateur de référence¹ a progressé de +1.67%.

Les marchés obligataires aujourd’hui

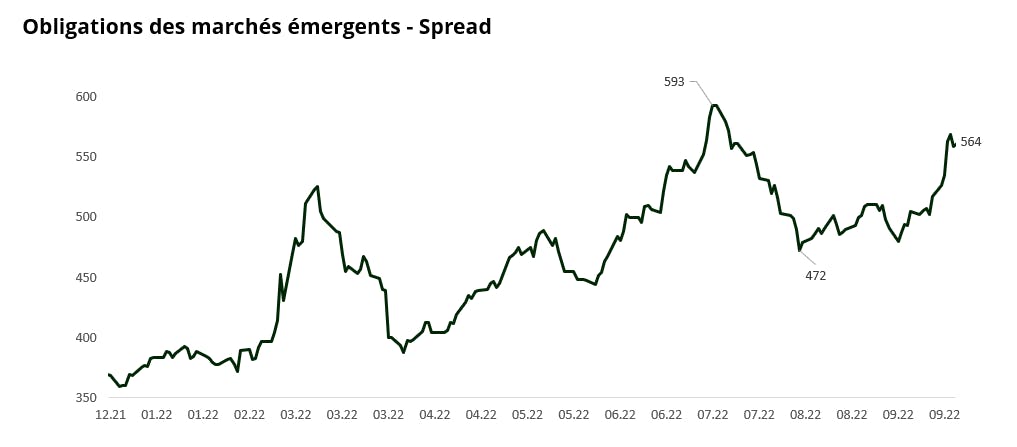

Le troisième trimestre a été marqué par une volatilité persistante des taux dans les pays développés, tiraillés entre le risque d’une récession qui contraindrait la Réserve fédérale (Fed) à mettre fin à son resserrement monétaire et la volonté des banques centrales de lutter contre une inflation toujours forte. Le marché de la dette émergente en devises fortes est resté sous pression au troisième trimestre. Notre indicateur de référence a poursuivi son repli après un deuxième excès de volatilité des taux américains lié à la publication de statistiques économiques meilleures que prévu. Les primes de risque de l’indice restent considérables, proche du plus haut de 600 points de base observé pendant la pandémie. Au cours du trimestre, plusieurs pays, comme l’Égypte, le Ghana ou le Sri Lanka, ont sollicité l’aide du FMI.

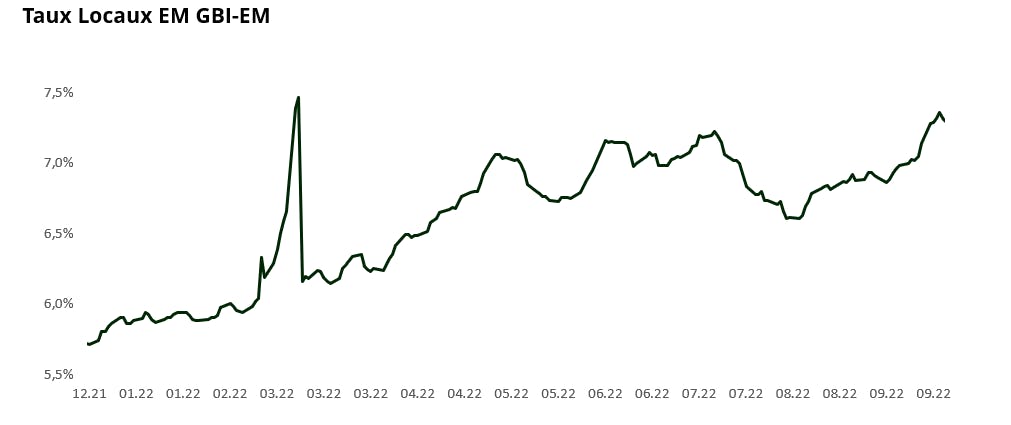

Concernant la dette en devises locales, les banques centrales des pays émergents ont continué au début du troisième trimestre à durcir leur politique monétaire face aux tensions inflationnistes persistantes et à l’intensification des pressions sur leurs devises respectives. Cependant, vers la fin du trimestre, elles ont été de plus en plus nombreuses à marquer une pause dans leur cycle de resserrement monétaire, en particulier celles qui avaient été les premières à relever leurs taux, comme les banques centrales du Brésil et de la République tchèque, mais aussi, plus récemment, celles de la Pologne et de la Hongrie. Les indicateurs économiques locaux du troisième trimestre, en particulier la consommation ou l’octroi de crédits, témoignent d’un net ralentissement, reflétant l’impact du durcissement des conditions financières.

S’agissant des devises, le dollar américain (USD) a continué de s’apprécier face aux devises émergentes au cours du trimestre, soutenu par la politique restrictive de la Fed et par l’aversion généralisée pour le risque. Les pays émergents possédant d’abondantes réserves de change, comme l’Inde ou la République tchèque, ont commencé à défendre leur monnaie. Certains pays d’Asie ont utilisé leurs réserves de change à un rythme impossible à tenir sur la durée.

Qu'avons-nous fait dans ce contexte ?

Le Fonds a réalisé une performance absolue de 317 points de base au troisième trimestre 2022, principalement grâce à ses positions sur les devises et sur le crédit.

Nos positions sur la dette externe ont apporté une contribution positive de 352 points de base, en dépit de la volatilité de l’indicateur de référence. Cette performance s’explique par deux facteurs : 1) la gestion active de nos protections au moyen de contrats d’échange sur défaut de crédit (« CDS »), qui nous a aidés à manœuvrer dans des marchés très volatils ; et 2) nos positions sur des dettes d’émetteurs en difficulté dans lesquelles nous avons investi à des prix intéressants, comme l’Égypte et la Tunisie qui ont fait appel au FMI et dont les négociations sont en bonne voie.

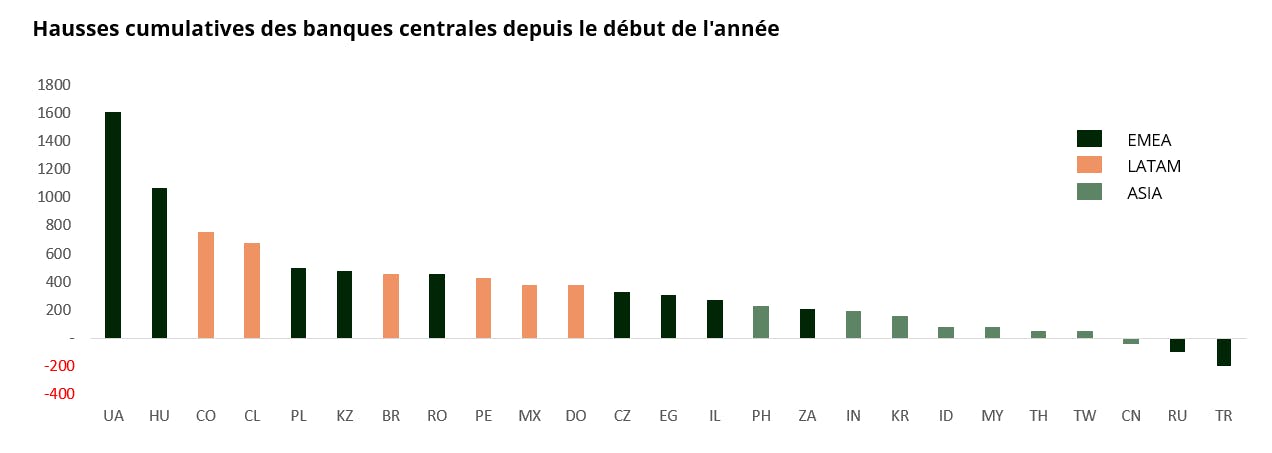

Nos positions sur la dette en devises locales ont eu un impact négatif de 209 points de base sur la performance au troisième trimestre. Nous avions positionné le Fonds dans la perspective d’un revirement de la politique monétaire des banques centrales des pays émergents, mais la vigueur du dollar en a contraint un bon nombre à poursuivre leurs hausses de taux, parfois dans des proportions considérables, comme en Hongrie. Nous avons constitué une position vendeuse sur l’Inde au cours du trimestre au vu de l’accumulation des déséquilibres budgétaires dans le pays et de son recours frénétique à ses réserves de change. Nous avons également conservé des positions acheteuses sur les pays dont les banques centrales ont mis leur cycle de resserrement en pause.

Les devises ont contribué à hauteur de 205 points de base à la performance du Fonds, grâce à notre exposition favorisant le dollar par rapport aux monnaies asiatiques. Nos positions vendeuses sur ces dernières visent des pays affichant d’importants déséquilibres budgétaires, comme l’Inde ou les Philippines. Nous sommes restés majoritairement acheteurs sur les monnaies des trois marchés phares de l’Europe centrale (République tchèque, Hongrie, Pologne), où les taux d’intérêt sont élevés. Nous avons investi dans la couronne tchèque (CZK) et, pour des raisons plus tactiques, dans le forint hongrois (HUF).

Perspectives

Nous pensons que les banques centrales des pays développés resteront tiraillées entre le risque de provoquer une récession et la nécessité de combattre l’inflation. Nous percevons également certains signes d’instabilité financière, tels que la vente massive d’obligations britanniques ou les spéculations sur un défaut de Credit Suisse, qui pourraient rendre la Fed et la BCE plus prudentes dans le resserrement de leurs politiques monétaires respectives.

Un ralentissement de l’économie mondiale et une plus grande stabilité des taux d’intérêt des pays développés seraient très favorables à la dette émergente en devise forte. Ce segment du marché a été malmené et de nombreux titres continuent de se négocier à des niveaux très bas, généralement caractéristiques d’une dette décotée, même parmi les émetteurs de qualité. Le segment du haut rendement sur les marchés émergents a renoué avec ses niveaux de tension de 2008. Nous prévoyons de conserver une proportion importante de protections dans notre portefeuille via des CDS en attendant d’observer suffisamment de signes de ralentissement pouvant justifier un revirement de la politique monétaire de la Fed.

Concernant la dette en monnaie locale, les banques centrales de certains pays émergents ont mis leur cycle de resserrement en pause, une situation qui devrait selon nous perdurer en Amérique latine et dans la région Europe/Moyen-Orient/Afrique. Le ralentissement de la production économique et des dépenses de consommation dans ces régions incitera probablement les banques centrales locales à agir prudemment, voire à baisser leurs taux. En outre, le niveau plus élevé des taux d’intérêt des pays développés aidera les marchés émergents à combattre l’inflation. Sur ce segment, nous maintiendrons notre position vendeuse sur l’Inde et nos positions acheteuses sur les taux tchèques, hongrois et brésiliens.

Dans l’univers des devises, comme dans celui de la dette extérieure, nous pensons que les signes de ralentissement aux États-Unis pèseront sur le dollar, au profit des monnaies émergentes. Nous préférons toujours les devises à portage élevé d’Europe de l’Est. Nous réduirons nos positions vendeuses en Asie si le repli du billet vert se confirme. Nous serons attentifs à un autre facteur au cours des trois prochains mois, à savoir les conséquences de la décision de l’OPEP de réduire sa production de 2 millions de barils par jour. La remontée des cours du pétrole qui en résulterait constituerait en effet une mauvaise nouvelle pour la balance des paiements des pays importateurs de pétrole comme l’Inde ou la Turquie.

Carmignac Portfolio EM Debt A EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés "émergents" peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

Le Fonds présente un risque de perte en capital.

Carmignac Portfolio EM Debt A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt A EUR Acc | - | - | - | +0.82 % | -10.45 % | +28.07 % | +9.84 % | +3.24 % | -9.37 % | +14.30 % | +0.18 % |

| Indicateur de référence | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Portfolio EM Debt A EUR Acc | +0.78 % | +6.33 % | - |

| Indicateur de référence | +0.43 % | +0.15 % | - |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | 2,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,40% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | 20,00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans. |

| Coûts de transaction : | 0,57% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |